昨日凌晨,,國(guó)際資本市場(chǎng)再次迎來(lái)權(quán)重事件——,,全球第一大央行美聯(lián)儲(chǔ)宣布加息75個(gè)基點(diǎn),成為第三次鐵腕今年加息,。

美聯(lián)儲(chǔ)利率決定后,,澳大利亞股指期貨大幅波動(dòng),。

除了對(duì)金融市場(chǎng)造成劇烈沖擊外,美聯(lián)儲(chǔ)早間4:30發(fā)布的經(jīng)濟(jì)預(yù)測(cè)也成為全球投資者關(guān)注的焦點(diǎn),。

隔夜公布的數(shù)據(jù)顯示,,美國(guó)經(jīng)濟(jì)可能在年進(jìn)一步下滑,而一直威脅經(jīng)濟(jì)的通脹率要到-年才會(huì)回落到2%的目標(biāo)區(qū)間,。

這也意味著,,在通脹回落至目標(biāo)區(qū)間之前,以美國(guó)為中心的全球金融市場(chǎng)將繼續(xù)受到美聯(lián)儲(chǔ)加息的影響,,面臨持續(xù)的不確定性,。在金融和政治上與美國(guó)高度融合的澳大利亞也將面臨持續(xù)的不確定性。自然是逃不掉墜入深淵的命運(yùn)了,。

但事實(shí)真的是這樣嗎,?

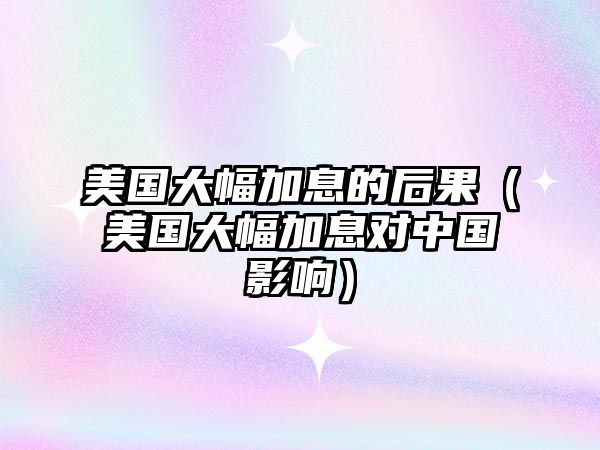

本周發(fā)布的另一組數(shù)據(jù)似乎截然不同?!拇罄麃喒墒羞^(guò)去一年累計(jì)派發(fā)股息億澳元,,超過(guò)年創(chuàng)下的939億澳元,成為歷史最高股息記錄,。

必和必拓集團(tuán)近年來(lái)利潤(rùn)和股息支付概況,,數(shù)據(jù)來(lái)源:ASX

以本周為例,,僅澳大利亞礦業(yè)巨頭必和必拓集團(tuán)的股息支付就達(dá)到125億澳元,成為澳交所歷史上上市公司單筆股息支付最高的公司,。

除必和必拓外,,競(jìng)爭(zhēng)對(duì)手力拓集團(tuán)也將派發(fā)14億澳元的股息,而其他煤礦,、天然氣等公司也創(chuàng)下了有史以來(lái)的最高利潤(rùn),。

那么,這是否意味著在美國(guó)股市回落的同時(shí),,澳洲股市卻在逆勢(shì)上行呢,?

事實(shí)上,如果你仔細(xì)觀察如今澳洲股市的“一枝獨(dú)秀”,,你就會(huì)發(fā)現(xiàn)問(wèn)題所在,。

今年派發(fā)最豐厚股息的公司基本來(lái)自原材料和能源板塊,而這些板塊的出色表現(xiàn)也與后疫情時(shí)代的俄烏沖突和供應(yīng)鏈中斷密切相關(guān),。

換句話說(shuō),,破紀(jì)錄的利潤(rùn)和紅利是“人為”影響導(dǎo)致的價(jià)格飆升造成的,戰(zhàn)爭(zhēng)和流行病不會(huì)永遠(yuǎn)持續(xù)下去,,因此礦石等原材料的價(jià)格最終會(huì)回落,。

以鐵礦石為例,每噸鐵礦石價(jià)格已從今年3月7日的160美元跌至目前的99.5美元,,六個(gè)月內(nèi)跌幅高達(dá)37.8%,。

以-年數(shù)據(jù)為參考,澳大利亞本財(cái)年共出口鐵礦石8.71億噸,。以此計(jì)算,,今年下半年價(jià)格下跌造成的損失將高達(dá)3.28億澳元。

鐵礦石價(jià)格

從公司層面來(lái)看,,鐵礦石是澳大利亞各類(lèi)原材料出口公司的命脈,。

假設(shè)下一財(cái)年澳大利亞出口水平保持不變,3.28億澳元的“蒸發(fā)”將導(dǎo)致此類(lèi)上市公司利潤(rùn),、市值,、股息收益率等多項(xiàng)指標(biāo)同步下滑。

因此,,目前澳洲股市的股息分配記錄確實(shí)是創(chuàng)下了,,但也是各種短期條件造成的滯后。

那么,,未來(lái)12-24個(gè)月澳大利亞股市將走向何方,?

尤其是美聯(lián)儲(chǔ)主席鮑威爾加息態(tài)度強(qiáng)硬,而澳大利亞央行主席洛威博士卻突然暗示將放緩加息步伐,。在央行貨幣政策和兩國(guó)利差即將進(jìn)入岔路之際,,投資者的注意力應(yīng)該集中在哪里,?

其實(shí)拋開(kāi)噪音,答案并不復(fù)雜——

經(jīng)濟(jì)周期

和價(jià)值輪換,。

數(shù)據(jù)來(lái)源:道富環(huán)球投資顧問(wèn)公司

全球第三大資產(chǎn)管理公司道富環(huán)球投資顧問(wèn)公司在分析了數(shù)十年的經(jīng)濟(jì)數(shù)據(jù)和金融市場(chǎng)狀況后,,總結(jié)了經(jīng)濟(jì)周期和價(jià)值輪換:

首先,一般來(lái)說(shuō),,一個(gè)完整的經(jīng)濟(jì)周期分為4個(gè)階段:

經(jīng)濟(jì)擴(kuò)張經(jīng)濟(jì)放緩經(jīng)濟(jì)衰退經(jīng)濟(jì)復(fù)蘇

隨著經(jīng)濟(jì)周期的變化,經(jīng)濟(jì)活動(dòng)將不斷重復(fù)擴(kuò)張,、減速,、衰退、復(fù)蘇四個(gè)階段,。

在這個(gè)過(guò)程中,,各個(gè)經(jīng)濟(jì)體的央行也會(huì)通過(guò)貨幣政策來(lái)調(diào)整經(jīng)濟(jì)發(fā)展的速度,因此股市的各大板塊也會(huì)出現(xiàn)相應(yīng)的利好和利空,。

例如,,在經(jīng)濟(jì)的擴(kuò)張/高峰階段,金融部門(mén)和科技部門(mén)通常表現(xiàn)最好,,因?yàn)樵谶@個(gè)階段,,經(jīng)濟(jì)發(fā)展速度最高。

對(duì)于銀行來(lái)說(shuō),,在寬松的貨幣環(huán)境下,,信貸活動(dòng)大幅增加,這將帶來(lái)商業(yè)銀行業(yè)務(wù)量的大幅增長(zhǎng),。銀行和投資銀行,,最終都會(huì)轉(zhuǎn)化為利潤(rùn)和市場(chǎng)份額。

在此前的擴(kuò)張階段,,金融板塊和科技板塊跑贏大盤(pán)的概率分別達(dá)到91%和82%,。

當(dāng)經(jīng)濟(jì)發(fā)展達(dá)到頂峰時(shí),央行會(huì)提高利率來(lái)調(diào)節(jié)經(jīng)濟(jì),。此時(shí),,經(jīng)濟(jì)周期將進(jìn)入放緩階段。

減速階段的一大特點(diǎn)是商業(yè)活動(dòng)減少,、加息幅度逐步加大,。

我們現(xiàn)在正處于這個(gè)階段的末尾。

在此階段,,工業(yè)品和消費(fèi)必需品的表現(xiàn)將優(yōu)于已減速的大盤(pán),。

從下圖可以看出,6月底至9月中旬,,澳大利亞工業(yè)板塊和消費(fèi)必需品板塊分別引領(lǐng)市場(chǎng),。以工業(yè)板塊為例,,最大價(jià)差出現(xiàn)在7月左右,必需消費(fèi)品板塊的走勢(shì)也大致相同,。

工業(yè)板塊與澳大利亞股市相比

消費(fèi)必需品與更廣泛的澳大利亞股市

下一階段正是全球投資者最擔(dān)心的階段:——衰退,。

在常規(guī)衰退中,經(jīng)濟(jì)內(nèi)部產(chǎn)出下降,,企業(yè)和消費(fèi)者需求下降,,貨幣政策也會(huì)變得鴿派。

在經(jīng)濟(jì)衰退的環(huán)境下,,公用事業(yè)和醫(yī)療保健往往是大量資金的目的地,。

更重要的是,央行在衰退階段對(duì)貨幣政策的調(diào)整將成為經(jīng)濟(jì)周期最大的轉(zhuǎn)折點(diǎn),,這是投資者最期待的,。

周四凌晨公布的美聯(lián)儲(chǔ)加息點(diǎn)陣圖是美聯(lián)儲(chǔ)對(duì)未來(lái)幾年貨幣政策最權(quán)威的預(yù)測(cè)。

美聯(lián)儲(chǔ)加息點(diǎn)陣圖

最新點(diǎn)陣圖顯示,,年底聯(lián)邦基金利率極有可能達(dá)到4.25~4.50%,,較目前的3.0~3.25%相差125個(gè)基點(diǎn)。

考慮到年底前還剩兩次美聯(lián)儲(chǔ)利率決議,,市場(chǎng)大概率會(huì)迎來(lái)75基點(diǎn)和50基點(diǎn)加息,,并且大概率會(huì)繼續(xù)加息。年升至4.50~4.75%區(qū)間,。年利率最終下調(diào),。-年開(kāi)始下調(diào)。

換句話說(shuō),,復(fù)蘇階段不僅遙遠(yuǎn),,而且隨后的衰退階段也可能持續(xù)更長(zhǎng)的時(shí)間。

從貨幣政策角度來(lái)看,,如果澳大利亞聯(lián)儲(chǔ)如Lowe博士預(yù)測(cè)的那樣,,從10月份開(kāi)始減少加息,那么年美國(guó)和澳大利亞之間的利差將迅速擴(kuò)大,。

利差擴(kuò)大不僅會(huì)吸引更多資金流入美國(guó)資產(chǎn),,也會(huì)對(duì)澳元幣值造成沉重打擊?!罅恳悦涝▋r(jià)和交付的商品也將對(duì)澳大利亞出口構(gòu)成嚴(yán)重威脅,。

但從股市的角度來(lái)看,充分利用當(dāng)前價(jià)值輪動(dòng)帶來(lái)的投資機(jī)會(huì)或許才是經(jīng)濟(jì)低迷環(huán)境下的機(jī)會(huì),。

美聯(lián)儲(chǔ)連續(xù)加息,較市場(chǎng)預(yù)期高出8.8%,。與老百姓密切相關(guān)的食品和能源價(jià)格已升至20世紀(jì)80年代以來(lái)的最高水平,。盡管美國(guó)失業(yè)率繼續(xù)維持在3.6%的低位,但通脹飆升的現(xiàn)實(shí)卻加重了美國(guó)民眾的痛苦指數(shù),。美聯(lián)儲(chǔ)加息必然會(huì)對(duì)全球產(chǎn)生影響,,直接的結(jié)果就是美元變得更加“昂貴”。

如果這些國(guó)家選擇不加息,,與美元的利差可能會(huì)變小甚至倒掛,,這將大大增加資本外流的風(fēng)險(xiǎn),使國(guó)際支付陷入困境,。這些國(guó)家也可以選擇加息,,但并不是所有國(guó)家都有加息的條件。跟隨美國(guó)的加息主要有兩種類(lèi)型,。加拿大,、韓國(guó),、歐盟等利率相對(duì)較低,、經(jīng)濟(jì)相對(duì)較好的國(guó)家和經(jīng)濟(jì)體,以及土耳其,、阿根廷等通脹率已經(jīng)達(dá)到天際的國(guó)家,。美國(guó)加息和縮表相結(jié)合,將大幅減少美元的全球流通量,,這將對(duì)全球經(jīng)濟(jì)和政治產(chǎn)生直接而巨大的影響,。

通脹能夠得到有效遏制當(dāng)然是一件好事,尤其是就業(yè)需求能夠保持強(qiáng)勁的情況下,。這意味著老百姓手中的美元更加“值錢(qián)”,,可以在一定程度上緩解生活壓力。高通脹不僅會(huì)摧毀拜登總統(tǒng)“重建更美好未來(lái)”的愿景,,還會(huì)直接惡化民主黨陣營(yíng)今年中期選舉的前景,。美聯(lián)儲(chǔ)的“鷹派”做法,實(shí)際上是在協(xié)助民主黨大選,。美聯(lián)儲(chǔ)一直在采取量化寬松政策,。當(dāng)COVID-19疫情爆發(fā)時(shí),美國(guó)政府甚至推出了天價(jià)“救助基金”,。當(dāng)年印入市場(chǎng)的美元占流通總量的比例高達(dá)20%,,美國(guó)股市不斷創(chuàng)出新高。

或者會(huì)對(duì)其他國(guó)家造成壓力,對(duì)其他國(guó)家的經(jīng)濟(jì)產(chǎn)生影響,。它還會(huì)導(dǎo)致匯率走低,,美國(guó)利率上升,,對(duì)美國(guó)經(jīng)濟(jì)造成影響。