大家好,今天小編關注到一個比較有意思的話題,,就是關于銀行的投資理財產(chǎn)品怎樣的問題,,于是小編就整理了2個相關介紹銀行的投資理財產(chǎn)品怎樣的解答,讓我們一起看看吧,。

朋友們好:投資理財,,讓錢,,動起來,多一份預期收益,,即改善生活,,又給社會增加經(jīng)濟血液,一舉多得,好,!明確的講:1,銀行理財靠譜,!2,,投資5萬元,月預期收益,,要視產(chǎn)品而定,!3,要做好自身的風險測評和產(chǎn)品的選擇,!

首先來看銀行理財是否靠譜,?

銀行是正規(guī)的金融單位,有嚴格的監(jiān)督管理制度制度,,經(jīng)驗豐富,,產(chǎn)品正規(guī)可信,而且不斷創(chuàng)新,,購買方便,,家門口,手機電腦網(wǎng)上銀行,,就能理財,,還可以1對1的咨詢,產(chǎn)品豐富系列化,,靠譜,!

再來看,投資理財5萬元,,每月能獲得多少預期收益:

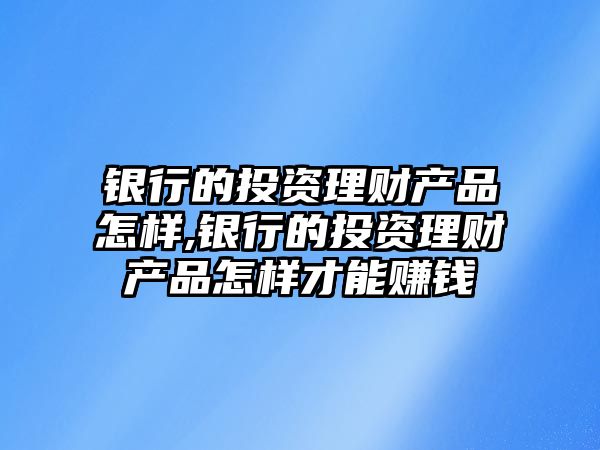

如上圖

,,這是近期,銀行理財產(chǎn)品,,預期收益率的走勢圖,,截止目前,平均預期的收益率在4.17%左右,!

50000元X4.17%/平均年化預期收益率=2085元/5萬元理財,,年預期收益總額2085元÷12/月=173.75元/5萬元,中低風險理財,,每月預期收益173塊7毛5,!這完全解決了家庭的,油,,鹽,,醬油醋!

再來分享幾款,,銷量巨大的理財產(chǎn)品:

1,,大型金融平臺定期:

如上圖,,大型知名金融平臺的,定期理財,!一年期,,中低風險,銷量大,!目前走勢穩(wěn)健,,7日年化,4.6200%,!如果按4.5%算X50000元=2250元年化預期收益,!平均每月187塊5!

2,,國債,!國家以信譽擔保發(fā)行,投資與國民經(jīng)濟的建設,,提前確定票面利率,,安全性較高,收益穩(wěn)??!100元即可起購,三年期票面利率4%,,5年期4.27% ,!與銀行的大額存單利率相近…深受喜愛

綜合分析:銀行正規(guī)可信,經(jīng)驗豐富管理嚴格,,產(chǎn)品多以中低風險為主,,購買方便,理財靠譜,!金融行業(yè)與時俱進,,目前可以選擇的理財渠道,和產(chǎn)品非常豐富,!5萬元中低風險理財,,每月的預期收益在200元左右,日積月累,,也是一筆不菲的收入,!可以大大的改善我們的生活,享受經(jīng)濟發(fā)展帶來的紅利,!

簡單點來說,,銀行保本理財產(chǎn)品相對靠譜,非保本理財產(chǎn)品就不太靠譜了。

在央行連續(xù)降準的大背景下,,市場資金緊張的情況已經(jīng)得到大幅緩解,,市場不差錢,自然就不會給出更高的利息,,因此理財產(chǎn)品收益率也較之以前呈現(xiàn)下降趨勢,。

相對于比較穩(wěn)定的銀行存款利率,銀行理財產(chǎn)品收益率是持續(xù)波動的,,近期基本在4.15%至4.50%之間上下波動。

具體到不同期限的理財產(chǎn)品,,時間越短的往往預期收益越低,。一個月期限的理財產(chǎn)品一方面數(shù)量少,另一方面普遍在4%以下,。

如果選擇的理財產(chǎn)品都能達到預期收益,,按照4%的年化收益率來看,5萬元一年能拿到2000元收益,,一個月能有166元,。即使按照比較高的4.50%,也不過是2250元,,每個月有187.5元,。

首先你要分清楚兩個名詞概念,銀行定期理財和銀行定期存款,,銀行定期存款是一種存款方式,,存款的本金和存款利息受中國人民銀行《儲蓄管理條例》的保護,幾乎是一種完全零風險的投資方式,,就算銀行倒閉了,,在50萬以內100%賠付的。而銀行定期理財屬于金融機構向用戶出售的一種金融產(chǎn)品,,一般會約定借款使用期限和利率,。銀行理財產(chǎn)品違約率很低,但并不是沒有風險,,所以在購買理財產(chǎn)品時一定要仔細閱讀合同中關于本金,、利息、風險等條款,。

所以總結一句話銀行存款無風險,,銀行理財有風險,上述中的銀行為正規(guī)的銀行包括國有銀行和民營銀行,。

了解到以上概念后再來看存款五萬塊一個月能收到多少利息,,國有銀行定期存款沒有民營銀行定期存款利息高,下面以民營銀行為例,例如在京東金融平臺下的振興銀行存款利率為4.3~4.8左右,,例如我存了一個振興銀行一萬塊錢120天的存款,,年利率為4.689%,收益每天是1.3元,,按照這個去算,,五萬塊存款的一天是6.5元,一個月按照30天算就是195塊,。這個收益不算高,,但是因為是銀行存款,所以零風險,,如果追求更高的收益,,可以考慮基金、股票,、p2p等,,當然這些帶來高收益的同時會有更高的風險,可以根據(jù)自己的心里承受能力去選擇,。

銀行理財靠譜,,5萬的話目前的年化率不會超過4%如果沒接觸過,建議先到工農(nóng)中建四大行的柜臺進行風險評估,,然后根據(jù)理財經(jīng)理的建議選擇保本型(盡管目前不允許保本),,持有半年以上,在這個時間段豐富自己的理財知識和經(jīng)驗,。然后再考慮投資非保本高收益產(chǎn)品,。但理財收益只比存款好一些,想發(fā)財致富沒戲,。

首先銀行理財產(chǎn)品還是比較靠譜的,。注意是銀行自己的理財產(chǎn)品,而不是代銷的,。雖然現(xiàn)在理財產(chǎn)品已經(jīng)不實行剛付兌換(就是有本金損失的風險),,但是一般本金肯定是不會損失的,無非就是收益的浮動?,F(xiàn)在理財產(chǎn)品估計年收益率都在2%-5%,,具體多少取決于存款金額以及存款期限長短。下面我們可以計算一下5萬元,,月收益大概有多少,?50000*2%/12=83.33 50000*5%/12=208.33 那么5萬元,月收益大概在83.33~208.33元之間,。

銀行理財產(chǎn)品它是分風險等級的,,目前絕大多數(shù)的銀行理財產(chǎn)品它的等級劃分為1~5級,,也就是說拿到一個理財產(chǎn)品它的說明書上會標注它的風險等級,一般我們拿到的年化利率,,一年期維持在3%~4%左右的理財產(chǎn)品,,它的風險等級基本上是在中間的位置,也就是R2-R4級別,。

如果自己選擇的銀行理財產(chǎn)品它的風險劃分處在這樣一個相對的位置區(qū)間中,,那么還是比較靠譜的。因為當前市面上大眾的平均理財利率基本上就浮動在3%~4.5%的區(qū)間內,。如果自己選擇的銀行理財產(chǎn)品,,它的年化收益率超過了4.5%,這個時候就需要去斟酌它的風險是否過大,,是否會虧損到自己的本金,。

5萬元的成本,如果我們按照年化率4%來計算,。一年的理財收益成本基本上是2000元,,如果除以12個月的話,,每個月的收益基本上是166元,。即便是按照年化率4.5%來計算,每個月的利息收入基本上是190元左右,,不要覺得這個收益比較低其實在相當一部分的理財產(chǎn)品中,,這個利率已經(jīng)不低了。

市面上還有一種中高風險的投資理財,,也就是我們經(jīng)常所說的凈值型理財,,它的標注年化收益率甚至可以高達7%,但是這個只能參考它的歷史收益,。因為凈值型的理財產(chǎn)品它的收益都是有一定波動的,,很多時候往往達不到所標注的7%左右的收益,基本上下來也是4%左右到5%區(qū)間,,這個收益可能每個月可以超過200元,。

具體要看是什么樣的理財產(chǎn)品,,通常來說,,銀行理財子公司的產(chǎn)品,還是靠譜的,。

不過,,你也要搞清楚,新規(guī)后,,理財沒有預期收益率,,只有業(yè)績基準,,也不剛性兌付。因此,,購買時,,最好還是購買風險等級與自己風險承受能力相匹配的產(chǎn)品。

另外,,有些理財產(chǎn)品,,無固定期限,正常工作日都可贖回使用,。而有些是固定期限的,,中途無法贖回使用。還有一些,,只有固定的日期才能贖回,,如果不贖回,自動滾入下一周期,。

銀行的理財產(chǎn)品,,也有和股市、金價等掛鉤的產(chǎn)品,,也是需要注意的,。

可不可靠,取決于兩個因素:一是是否是根據(jù)客戶的風險承受能力推薦的對應風險評級的理財產(chǎn)品,;二是否在銷售過程中有違規(guī)操作,,如隱瞞產(chǎn)品的風險條款,夸大產(chǎn)品收益率,,甚至將保險當存款來賣等等,。

監(jiān)管對銀行銷售理財產(chǎn)品是要求合規(guī)銷售的,一般來說,,產(chǎn)品能上市銷售基本都是經(jīng)過合規(guī)性審查的,,產(chǎn)品條款不會出現(xiàn)明顯的不合規(guī)問題,要出問題主要還是出在銷售誤導上,。

合規(guī)銷售要求首先要評估投資者的風險承受能力,,從低到高,投資者風險承受能力依次可以劃分為謹慎型,、穩(wěn)健型,、平衡型、進取型和激進型,。而相應的理財產(chǎn)品的風險評級,,從低到高,依次可以劃分為低風險,、中低風險,、中度風險,、中高風險和高風險,分別用R1,、R2,、R3、R4和R5來表示,。不同風險承受能力的投資者就應當匹配相應風險評級的理財產(chǎn)品,。如果不是按照上述邏輯來推薦的理財產(chǎn)品,就要警惕了,!香港電影《奪命金》其中就有這方面的描述,。

現(xiàn)在銀行不僅銷售自家的理財產(chǎn)品,還代銷其他金融機構的理財產(chǎn)品,,如保險產(chǎn)品,、基金等,這些中間業(yè)務可以為銀行帶來巨額利潤,,因此,,對一線營銷人員來講,也有巨大考核壓力,。在業(yè)績驅使下,,就很容易利用信息不對稱,對投資者形成銷售誤導,?!按婵钭儽kU”是最被詬病的銷售誤導現(xiàn)象,。為了治理這誤導一現(xiàn)象,,對65歲老人購買銀保產(chǎn)品,現(xiàn)在都要求“雙錄(錄音錄像)”,。

因此,,投資時,投資者一方面自己要努力學習相關理財知識,,做到掌握投資主動權,;另一方面,也要睜大雙眼,,防止被騙,,尤其切不可盲目追求高收益。

到此,,以上就是小編對于銀行的投資理財產(chǎn)品怎樣的問題就介紹到這了,,希望介紹關于銀行的投資理財產(chǎn)品怎樣的2點解答對大家有用。